中国兽药产业面临的挑战及未来发展趋势

一、新中国的兽药产业发展历程

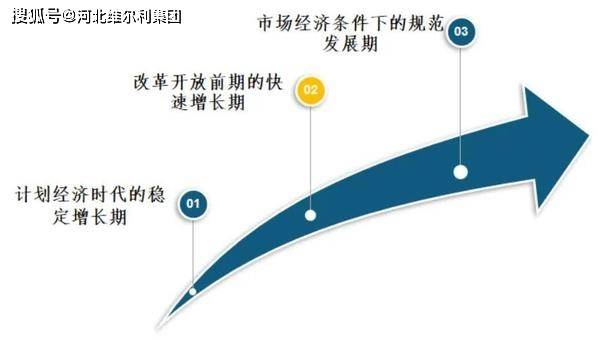

(1)计划经济时代的稳定增长期(1949年-1987年)

截止至1986年,全国生产兽药的企业450多家,总产值约8.7亿元人民币。

(2)改革开放前期的快速增长期(1988年-2005年)

兽药生产企业销售额约150亿元人民币,经营企业销售额约170亿元人民币。

(3)市场经济条件下的规范发展期(2006年-至今)

2002年中华人民共和国农业部颁布并实施第一版兽药生产质量管理规范(兽药GMP),标志着我国兽药管理迈向更高的台阶。

自2006年1月1日起,国家对兽药生产企业强制施行兽药GMP,兽药生产企业的数量从2005年底的3160多家迅速减少至800多家。

2008年农业部进一步推进实施兽药GMP,修订了兽药GMP现场检查验收评定标准,建立了兽药行业准入和退出机制。

截至2021年5月6日,全国GMP兽药生产企业总计1665家。2020年全国1633家兽药生产企业(生物制品企业119家,化学药品和中兽药企业1514家),完成销售额620.95亿元。其中,119家生药企业完成销售额162.36亿元;1514家化药和中兽药企业完成销售额458.59亿元。

二、中国兽药产业发展面临的六大挑战

挑战1:非洲猪瘟疫情带来的挑战

1、中国生猪养殖行业市场

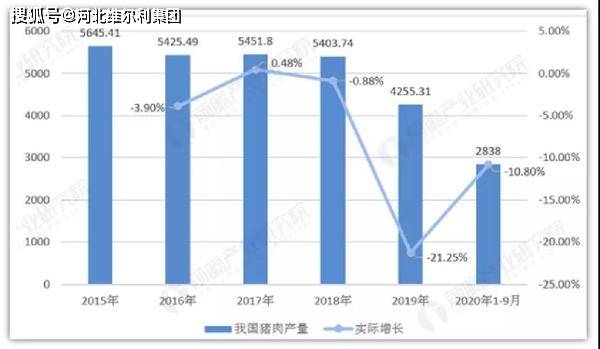

2015年~2020年我国生猪产量(单位:万吨,%)

2018~2020年我国生猪22省生猪市场均价

(单位:元/千克)

2018年下半年至2019年全年,因非洲猪瘟引起的死亡和扑杀,使得能繁母猪和商品猪养殖量锐减。

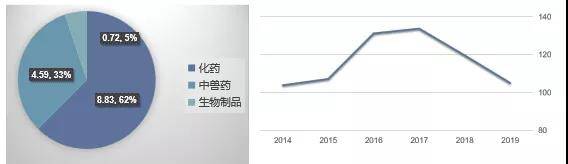

2、疫情对兽药销售市场冲击:致使生物制品产业销售额的大幅下降。

2018年下半年的销售额快速降低,导致多年持续增长的产业销售额不升反降,比2017年减少了14.14亿元,其中化药降低8.83亿元,中兽药降低4.59亿元,生物制品降低0.72亿元;2019年生物制品销售额继续下降,比2018年又下降了14.56亿元。

非洲猪瘟的威胁推动了养殖业生物安全体系的快速发展,楼宇化、智能化养猪方兴未艾。生物安全防护体系的强化,客观上切断了病原与易感动物接触的途径,使猪的各种疫病的发病率大幅度降低,其结果是疫苗和各种用于防治猪疫病的药物需求减少。

挑战2:新冠肺炎疫情长期不确定的影响

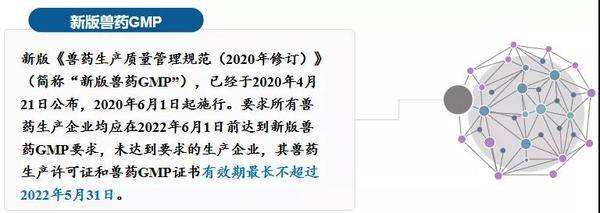

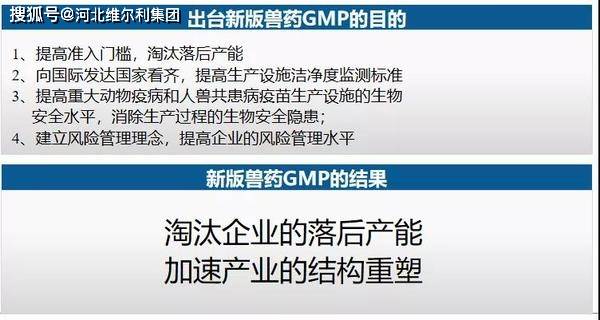

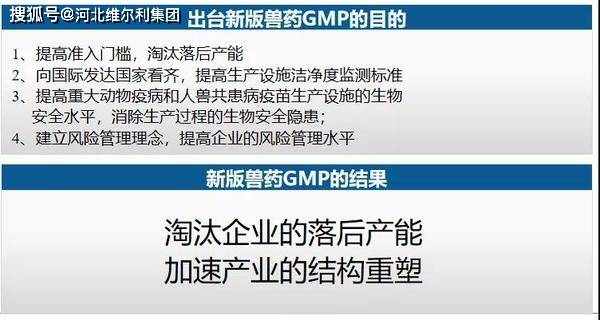

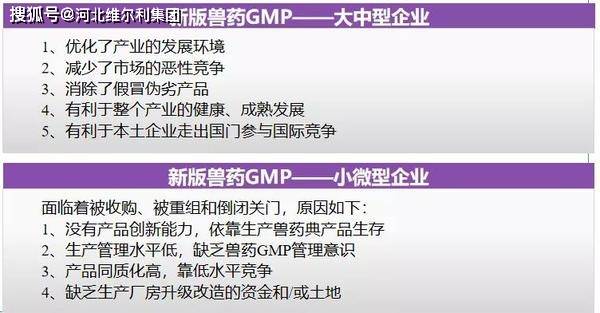

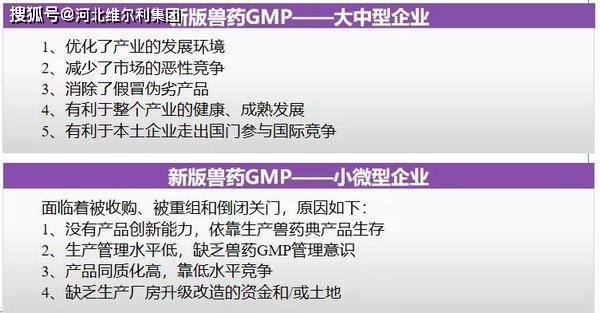

挑战3:新版兽药GMP对产业结构影响

新版兽药GMP将加速推进产业结构剧烈调整

挑战4:养殖减抗和饲料禁抗的影响

据统计,2019年在中国境内使用的兽用抗菌药总量为30903.66吨,其中的48.43%用于动物促生长。生产促生长类抗菌药及其兽药饲料添加剂的企业数量是178家,在养殖减抗、饲料禁抗的大环境下,这些企业必须尽快调整产品结构、研发新型制剂、增加靶动物、增加给药途径,否则,就会面临生存困境。对于那些专门生产促生长类抗菌药和/或相应饲料添加剂的企业,更是雪上加霜,要么关门倒闭,要么寻求新的发展方向。